Xu hướng phát triển ngân hàng số và chuyển đổi số trong hoạt động ngân hàng tại Việt Nam đang tạo những thay đổi về giá trị cho các chủ thể tham gia. Những hệ sinh thái đặc thù đang được xây dựng, ứng dụng các giải pháp từ ngân hàng số và chuyển đổi số để thúc đẩy các thế mạnh, lan tỏa giá trị trong nền kinh tế.

Phát triển ngân hàng số tại Việt Nam đang cho thấy một thực tiễn công bằng: vị thế và hiệu quả phụ thuộc vào tầm nhìn, chiến lược, nỗ lực đầu tư và cách làm, chứ không hẳn dựa vào những lợi thế đặc thù hay quy mô tầm cỡ.

.jpg)

Lịch sử để lại cho đến nay, tại Việt Nam, khối ngân hàng thương mại nhà nước có lợi thế riêng trong huy động và cho vay, một quá trình lâu dài gắn với những khách hàng lớn. Nhưng với ngân hàng số, nhiều ngân hàng thương mại cổ phần tư nhân đã và đang tự tạo những lợi thế riêng để vượt lên.

Đầu tư cho công nghệ để phát triển ngân hàng số đòi hỏi nguồn lực lớn. Đòi hỏi này một phần lý giải cho những bước đi còn khá chậm tại những thành viên có quy mô tổng tài sản cỡ triệu tỷ đồng những năm qua.

Để “lột xác” công nghệ một hệ thống lớn còn cần thời gian. Thực tế như tại Ngân hàng Công thương (VietinBank), phải đến cuối năm ngoái mới xong đề án CoreBanking và được gọi là “công cuộc chuyển đổi”. Trong khi đó, qua thông tin kiểm toán trước đây cho thấy, Ngân hàng Ngoại thương (Vietcombank) vẫn phải nâng cấp công nghệ có tuổi đời từ nhiều năm trước, và dự kiến đến cuối năm nay mới thực sự đổi mới xong…

Trong khi đó, ở khối ngân hàng tư nhân, dù sớm chủ động về công nghệ, nhưng từ 2017 Techcombank đã xác định tiếp tục dành ngân sách 200 triệu USD để tiếp tục đầu tư cho công nghệ, đảm bảo không bị lỗi thời trong ít nhất 10 năm tới.

Hay khi nhiều ngân hàng thương mại bắt đầu nhập cuộc mạnh về tín dụng tiêu dùng, phân khúc này có dấu hiệu bắt đầu “bão hòa”, thì từ hơn ba năm trước VPBank đã chuẩn bị và lần lượt đưa ra thị trường loạt sản phẩm mới trong chiến lược phát triển ngân hàng số. Khi đó, Tổng giám đốc VPBank Nguyễn Đức Vinh từng nói rằng, tương lai gần lợi nhuận từ ngân hàng số sẽ là cấu phần quan trọng để cân đối với tín dụng tiêu dùng.

Lợi nhuận từ ngân hàng số cũng thể hiện dần tại những điển hình trên, như TPBank, Techcombank và VPBank, với tỷ trọng thu dịch vụ liên tục gia tăng những năm gần đây. Và gián tiếp, chiến lược trên đã và đang giúp các ngân hàng thương mại nâng cao nền tảng khách hàng, thiết lập những hệ sinh thái của mình để gia tăng những lợi ích khác, đặc biệt về cải thiện và nâng cao lượng tiền gửi không kỳ hạn (CASA) để gián tiếp tăng giá trị thu tín dụng, thúc đẩy bán chéo các sản phẩm dịch vụ khác như bảo hiểm…

Quan trọng hơn, giá trị từ ngân hàng số không chỉ hướng nội. Theo lãnh đạo HDBank, ngân hàng số bên cạnh giá trị trong quản trị và vận hành của mỗi ngân hàng, phát triển các sản phẩm dịch vụ, còn tạo giá trị lan tỏa bằng những giải pháp cho khách hàng.

Như tại HDBank, chỉ riêng hệ sinh thái với Vietjet và HD SAISON, việc thiết kế những sản phẩm đặc thù, những giải pháp chuyên biệt, trên nền tảng số hóa để quản lý, tích hợp vận hành chuỗi đại lý, từ thanh toán, quản lý dòng tiền đến cả tín dụng, cũng đã kích thích thêm lợi ích và giá trị cho cả hệ sinh thái.

Hay nhận diện nhu cầu để chủ động tạo hệ sinh thái riêng bằng những giải pháp mới, VPBank đã xây dựng dịch vụ BIZPAY, một sản phẩm được xác định là trọng tâm chiến lược hiện nay, tập trung vào phân khúc doanh nghiệp nhỏ và vừa.

Tuy nhiên, mũi nhọn ngân hàng số hiện nay không hẳn đều dễ khoan thủng những rào cản trên thực tế để gia tăng giá trị hơn nữa. Đó có thể là hành lang pháp lý còn chờ hoàn thiện ở một số khía cạnh, thói quen và sự e dè nhất định còn có ở khách hàng, nhất là trong yêu cầu đổi mới công nghệ gắn với chi phí và gia tăng minh bạch…

Trong khi đó, ở một hướng khác, sự tham gia và phát triển của các công ty Fintech, những bước tiến của những mô hình như MoMo, Grab…, hay tới đây cả mô hình MobileMoney cũng đang và sẽ thiết lập những hệ sinh thái riêng, mà ở những vùng giao thoa có cạnh tranh với hoạt động các ngân hàng thương mại. Và đây đang là xu hướng mới.

san xuat giay, khăn giấy lau tay.

|

CẦN TĂNG SỐ MẶT HÀNG NHẬP KHẨU CHÍNH NGẠCH VÀO THỊ TRƯỜNG TRUNG QUỐC. (29-03-2019) Hiện tại chỉ có 8 loại nông sản Việt được vào chính ngạch tại thị trường Trung Quốc gồm: Xoài, nhãn, chuối, dưa hấu, chôm chôm, vải, mít, thanh long. |

|

KHĂN GIẤY KHÔNG CHỈ DÙNG ĐỂ LAU TAY. (29-03-2019) Ngoài việc lau tay thì khăn giấy còn có nhiều công dụng khác như bảo quản rau củ, công dụng giúp làm sạch khu bếp hay khiến món ăn bớt dầu mỡ,... Thế nên muốn nấu ăn ngon, căn bếp gọn gàng, thực phẩm lúc nào cũng tươi sạch thì nhất định trong gian bếp nhà bạn phải có sự xuất hiện của khăn giấy. |

|

CƠN BÃO HÀNG NHÁI MADE IN VIỆT NAM. (27-03-2019) Thực tế, có rất nhiều chủng loại hàng hóa kém chất lượng, không rõ nguồn gốc xuất xứ nhưng lại được gắn mác “Made in Viet Nam”. |

|

TRIỂN LÃM HÀNG HẢI QUỐC TẾ VIỆT NAM. (27-03-2019) Triển lãm mở ra cơ hội hợp tác phát triển kinh doanh trong lĩnh vực đóng tàu biển, đổi mới công nghệ, thiết bị hàng hải. |

|

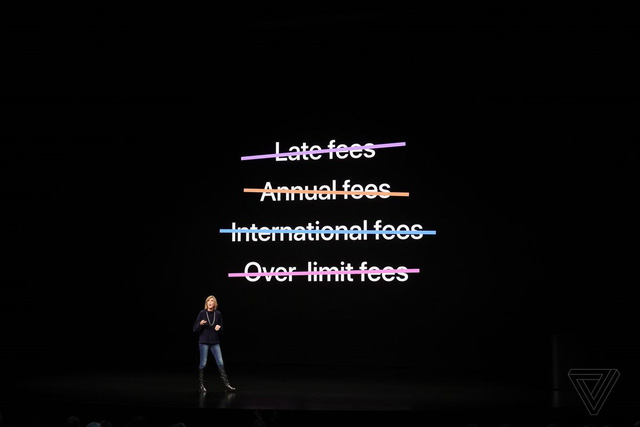

APPLE PHÁT HÀNH THẺ TÍN DỤNG APPLE CARD. (27-03-2019) Theo các chuyên gia, một trong những điểm hấp dẫn nhất của Apple Card chính là việc Apple đã loại bỏ nhiều khoản phí thông thường đối với thẻ tín dụng, bao gồm cả phí quá hạn hay phí thanh toán chậm. Điều này sẽ nhận được sự chào đón của những khách hàng có thói quen dùng thẻ tín dụng, nhưng hay quên. |

0274 3775 179

0274 2461 585

Lượt truy cập: 4446511